Comentario macro económico y recomendación general

Julio 2023

En términos generales ha sido un buen año para las bolsas, con USA a la cabeza con buenos números en empleo y actividad en Servicios y tecnología, el resto de industrias no tanto. Cabe destacar que los rendimientos de las bolsas han sido muy dispersos, con pocas acciones tirando del carro y un gran número de rezagadas.

Mirando hacia adelante hay varios factores macroeconómicos globales a tener en cuenta para armar un portafolio, que adelantando la conclusión (pueden avanzar hasta el final), recomendamos bajar riesgos ante múltiples señales, de gran peso histórico, que señalan precaución y baja probabilidad de que la tendencia al alza continúe en las acciones, presentando mayores riesgos de corrección.

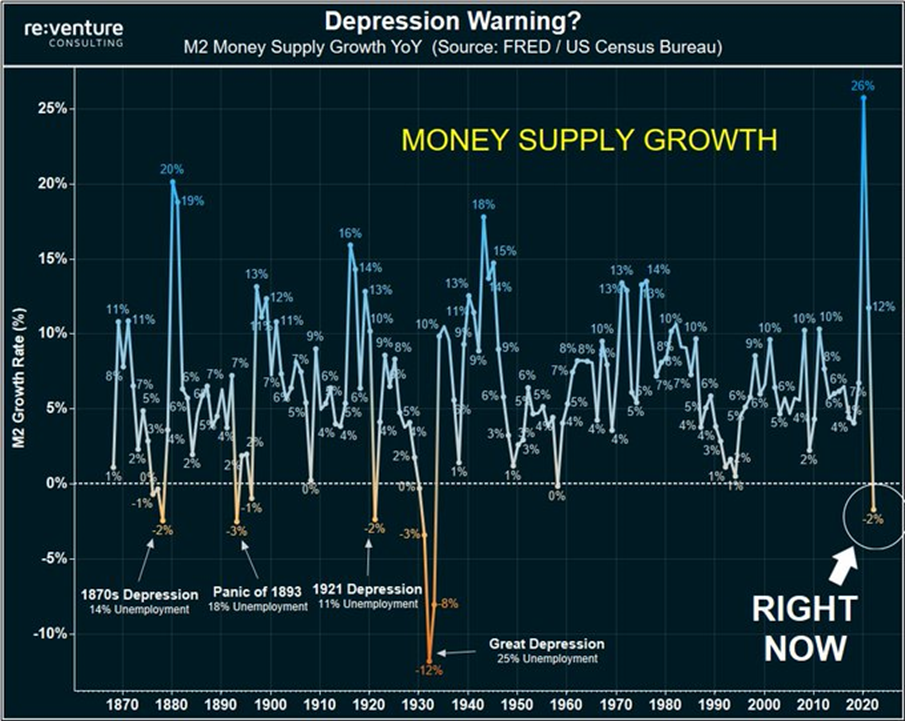

1. El M2 Money Supply es muy relevante y con una gran correlación con el desempeño de la economía (El M2 es la suma de todo el dinero que hay en monedas, billetes, depósitos en cta corriente, depósitos a plazo, cuentas de ahorro y fondos money market) Pocas veces en los últimos 100 años la variación anual ha sido negativa y actualmente está en terreno contractivo.

Cada vez que ha sucedido, una depresión ha venido a continuación, junto con desempleo en dobles dígitos

Si bien es posible que se esté contrayendo después de una expansión récord post pandemia, también podría mostrar que el período de alta inflación está reduciendo la capacidad de consumo (Más sobre esto en punto 3 y 5). Históricamente es una señal de alerta.

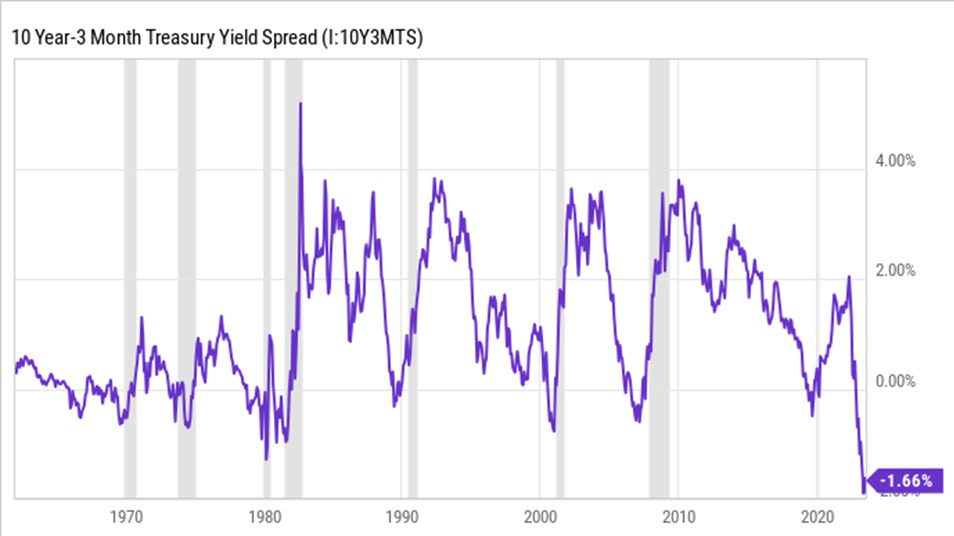

2. La “inversión de la curva” de bonos de 10y vs 3meses también ha sido siempre una gran señal de cautela respecto a lo que pasará en la bolsa, usualmente en 12-18 meses hacia adelante.

Esta inversión de la curva es el resultado de la diferencia entre las tasas de los bonos. Se entiende que en una economía sana los bonos más largos pagan más que los cortos (a mayor tiempo de compromiso/dinero amarrado en un instrumento, mayor premio/tasa se debe recibir), pero cuando sucede lo contrario, que un bono de corto plazo paga más que uno largo se obtiene un diferencia negativa al restarlos, es decir, la curva está invertida.

Como se puede ver en el gráfico, antes de las grandes crisis y caídas de bolsa la curva se invierte y vemos un diferencial negativo. Actualmente está más invertida/negativa que lo que ha estado en 50 años. Esto es una típica indicación de que los inversionistas ven problemas para la economía en el futuro.

La Fed tiene una herramienta para calcular la probabilidad de una recesión que usa justamente este indicador, y que actualmente indica una probabilidad de recesión del 67% de acá a 12 meses.

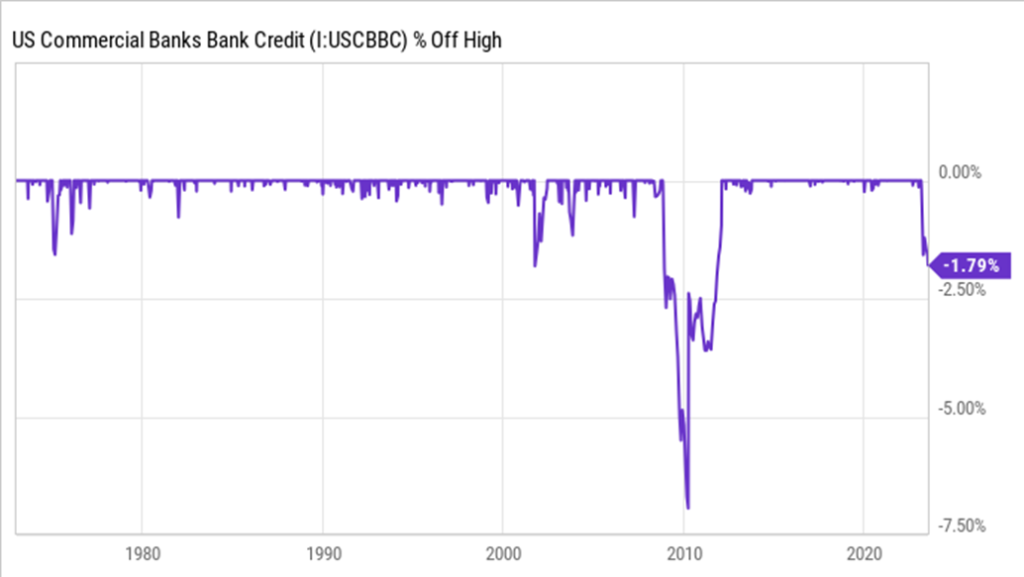

3. Los préstamos de bancos comerciales están haciendo algo que sólo hemos visto en 50 años. En las últimas 5 décadas los préstamos bancarios han aumentado consistentemente. Con la economía creciendo y los bancos necesitando cubrir los gastos asociados a tener y pagar los depósitos de clientes, están incentivados a prestar dinero a mayores tasas y generar ingresos por intereses.

En este gráfico vemos las pocas veces en la historia en que los préstamos bancarios han bajado más que un 1.5% desde sus máximos. Las 3 veces anteriores (la cuarta es ahora) que los bancos restringieron significativamente los estándares de crédito (1975, 2001 y 2009/10) resultó en que el S&P500 perdiera cerca del 50% de su valor.

Los bancos actualmente están restringiendo bastante los créditos (recordemos que ya han quebrado 4 bancos este año) y eso usualmente representa una mala señal para las empresas.

4.Nuevas Órdenes Manufactureras

Este gráfico nos muestra que la subida de la bolsa este año solo ha sido una etapa dentro de un mercado bajista. El famoso indicador US ISM manufacturing new orders, parte del Purchasing managers index, PMI.

Hay que reconocer que la economía en USA se basa cada vez más en tecnología y software, sin embargo examinar estos indicadores dice mucho sobre la salud de la economía.

Este indicador se mide en una escala de 0 a 100, siendo 50 la línea base para decir si la actividad está creciendo o decreciendo. El índice ha estado bajo 50 (contracción) por 10 meses consecutivos.

El índice ha estado algunos meses incluso bajo 43, nivel importante ya que en los últimos 70 años cada vez que el índice ha estado más bajo que ese nivel ha sobrevenido una recesión meses adelante

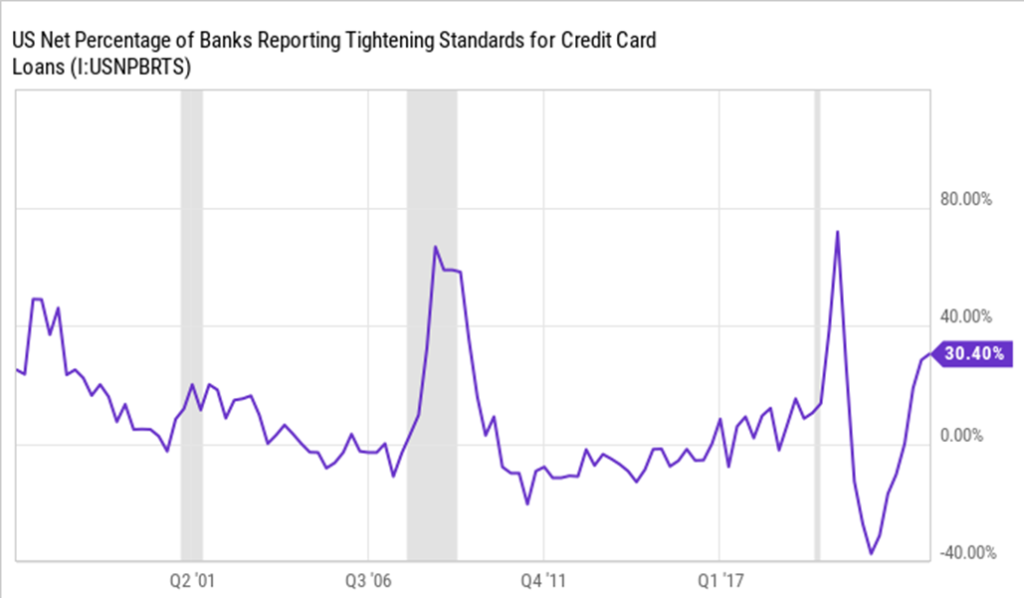

5. Restricciones y endurecimiento de condiciones en los préstamos en tarjetas de crédito

Trimestralmente la Fed publica el porcentaje de bancos restringiendo sus créditos en tarjetas. Algunos números para entender los increíbles niveles de deuda La deuda en tarjetas llegó a casi 1 Trillón (Mil billones o 1 millón de millones en USA) en el último reporte, mientras la deuda hipotecaria se alza a 12 Trillones, la deuda/crédito estudiantil llega a 1.6 Trillones y la deuda por crédito automotriz está en 1.5 Trillones. Adónde va esto? Los créditos en tarjeta de crédito (diferente al uso mensual) son una fuente importantísima de fondos para consumo esencial y discrecional, en un escenario en que los ahorros personales han caído a mínimos de 15 años y la inflación ha estado bastante sobre el promedio, lo que añade problemas de liquidez.

Hasta el último reporte, en todo tipo de deuda han subido los impagos. Muy serias en créditos a tarjetas (50% incremento). En base a esto, no sorprende que los bancos estén restringiendo sus estándares de crédito. El incremento del 30% de los bancos (gráfico) que están apretando las condiciones es lo más alto que ha estado desde la gran crisis del 2008 y el salto temporal durante la crisis por la pandemia, lo que es una señal preocupante en una economía dependiente del consumo en todas sus formas.

Conclusión y recomendaciones

La rentabilidad y subida de la bolsa este año, cerca de un 15%, ya tiene incorporado todo el potencial de subida que existía, lo que hace que la segunda mitad del año sea bastante riesgosa. Con un crecimiento global cada vez más lento, caída de consumo fuerte en USA y en China, tasas de los BC muy altas, lo que es muy restrictivo para la economía hace que las perspectivas sean como mínimo nebulosas.

Las acciones están muy sobrevaloradas respecto a las tasas de interés ofrecidas por los bonos. El Equity Risk Premium (el premio por riesgo de la bolsa) está muy disminuido y las tasas de la renta fija están muy atractivas y altas relativas al dividendo del SP500.

El dividend yield del SP500 es solo 1.5% mientras que las tasas de los bonos alrededor del 5% con bajo riesgo representan una diferencia muy grande a favor de la renta fija (la mayor diferencia en décadas) y muy en contra de mantener posiciones en renta variable/acciones.

Como la bolsa ya ha subido, mantenerse o entrar ahora representa bajas perspectivas de ganar, se hace poco atractivo. Índices y herramientas de valoración de la bolsa la ubican en percentiles muy altos históricamente, haciendo difícil, o muy riesgoso, que siga subiendo mucho más, vs el riesgo de que haya una corrección relativamente grande o duradera en el tiempo.

En otros momentos históricos, el consumo o la relajación de condiciones bancarias dieron un impulso a la economía, pero actualmente estos dos grandes motores se hallan totalmente ahogados de excesos de los últimos años y sin capacidad de ayudar a salir de esta coyuntura.

De esta manera, existen numerosas estrategias y alternativas en renta fija que se presentan muy atractivas en este escenario, que podemos desarrollar en detalle.